策略思想

唐奇安通道+ATR

交易信号

入场:价格突破20日价格高点时,入场;加仓:价格继续上涨至0.5倍ATR,再次加仓,加仓次数不超过3次;止损:价格回落2倍ATR时止损离场;止盈:价格突破10日最低点时止盈离场;做空与做多的逻辑相反。

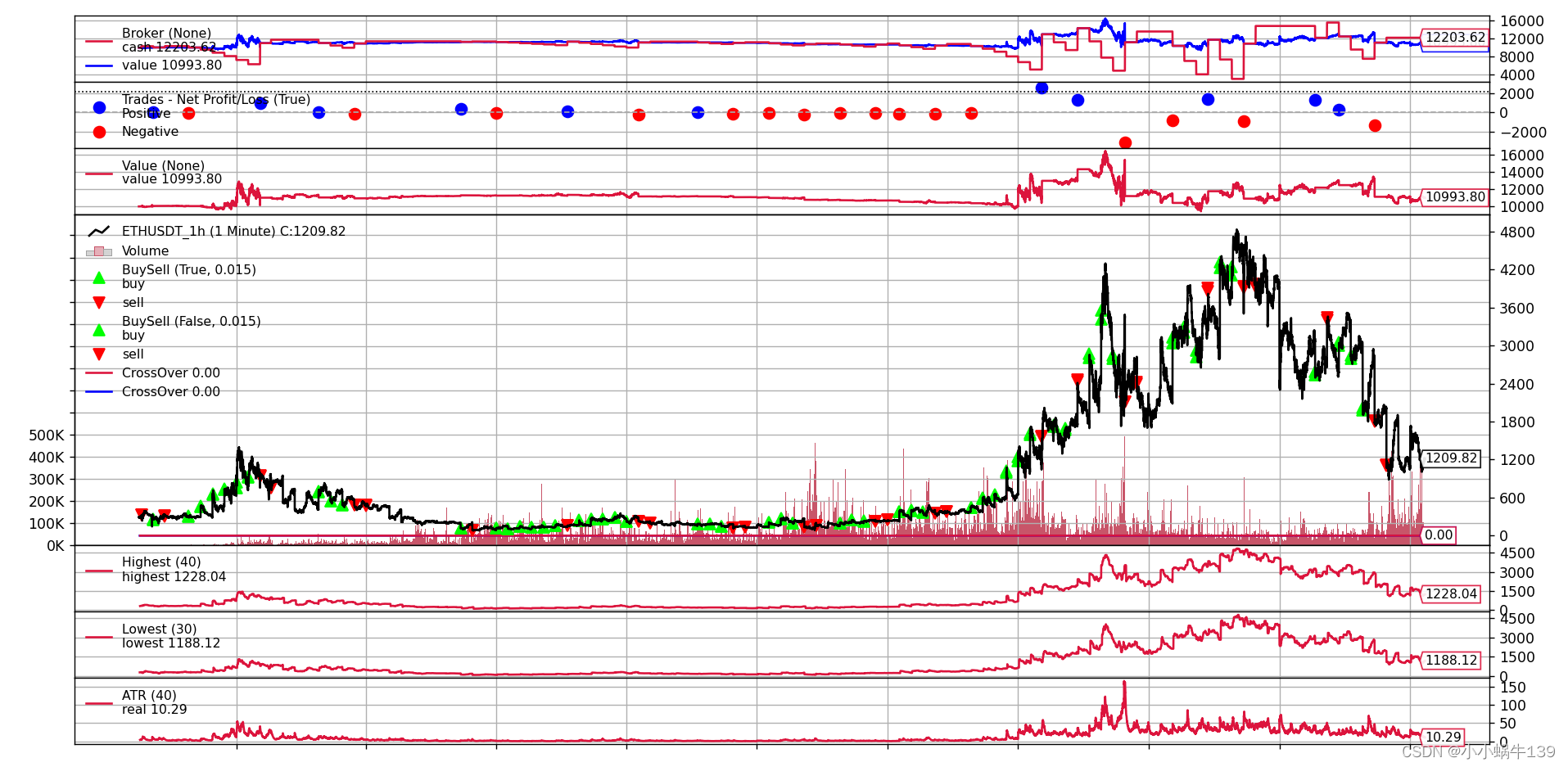

回测结果

| 初始资金 | 10000 |

| 期货品种 | ETH |

| 时间级别 | 1H |

| 回测时间 | 2017.7.15 - 2022.7.24 |

| 倍数 | 1 |

| 手续费 | 1% |

| 总盈利 | 993 |

核心代码

加载数据

def load_csv_data(data_path, size=None, start=None, end=None):

return bt.feeds.GenericCSVData(

dataname=data_path,

nullvalue=0.0,

fromdate=start,

todate=end,

dtformat="%Y-%m-%d %H:%M:%S",

timeframe=bt.TimeFrame.Minutes,

datetime=0,

high=1,

low=2,

open=3,

close=4,

volume=5,

openinterest=-1

)

def create_cerebro(cash=10000.0, commission=0.01, stake=1, strategy=None):

"""

:param data: 数据

:param cash: 初始资金

:param commission: 佣金率

:param stake: 交易单位大小

:param strategy: 交易策略

:return:

"""

cerebro = bt.Cerebro()

# 设置启动资金

cerebro.broker.setcash(cash)

# 设置交易单位大小

cerebro.addsizer(bt.sizers.FixedSize, stake=stake)

# 设置佣金率为千分之一

cerebro.broker.setcommission(commission)

# 显示回测过程中的买入和卖出信号

cerebro.addobserver(bt.observers.Value)

# 显示了回测过程中的买入和卖出信号

cerebro.addobserver(bt.observers.BuySell)

return cerebro

class TurtleTradingStrategy(bt.Strategy):

params = dict(

N1=40, # 唐奇安通道上轨的t

N2=30, # 唐奇安通道下轨的t

ATR_T=40, # ATR的周期T

printlog=False,

)

def log(self, txt, dt=None, doprint=False):

if self.params.printlog or doprint:

dt = dt or self.datas[0].datetime.date(0)

print(f"{dt.isoformat()},{txt}")

def __init__(self):

self.order = None

self.buy_count = 0 # 记录买入次数

self.last_price = 0 # 记录买入价格

# 第一个标的沪深300主力合约的close、high、low 行情数据

self.close = self.datas[0].close

self.high = self.datas[0].high

self.low = self.datas[0].low

# 计算唐奇安通道上轨:过去最高价

self.DonchianH = bt.ind.Highest(self.high(-1), period=self.p.N1, subplot=True)

# 计算唐奇安通道下轨:过去最低价

self.DonchianL = bt.ind.Lowest(self.low(-1), period=self.p.N2, subplot=True)

# 生成唐奇安通道上轨突破:close>DonchianH,取值为1.0;反之为 -1.0

self.CrossoverH = bt.ind.CrossOver(self.close(0), self.DonchianH, subplot=False)

# 生成唐奇安通道下轨突破:

self.CrossoverL = bt.ind.CrossOver(self.close(0), self.DonchianL, subplot=False)

# ATR

self.ATR = bt.talib.ATR(self.high, self.low, self.close, timeperiod=self.p.ATR_T, subplot=True)

def next(self):

# 如果还有订单在执行中,就不做新的仓位调整

if self.order:

return

# 如果当前持有多单

if self.position.size > 0:

# 多单加仓:价格上涨了买入价的0.5的ATR且加仓次数少于等于3次

if self.datas[0].close > self.last_price + 0.5 * self.ATR[0] and self.buy_count <= 4:

# print("if self.datas[0].close >self.last_price + 0.5*self.ATR[0] and self.buy_count <= 4:")

# print("self.buy_count",self.buy_count)

# 计算建仓单位:self.ATR*期货合约乘数300*保证金比例0.1

self.buy_unit = max((self.broker.getvalue() * 0.005) / (self.ATR * 300 * 0.1), 1)

self.buy_unit = int(self.buy_unit) # 交易单位为手

# self.sizer.p.stake = self.buy_unit

self.order = self.buy(size=self.buy_unit)

self.last_price = self.position.price # 获取买入价格

self.buy_count = self.buy_count + 1

# 多单止损:当价格回落2倍ATR时止损平仓

elif self.datas[0].close < (self.last_price - 2 * self.ATR[0]):

# print("elif self.datas[0].close < (self.last_price - 2*self.ATR[0]):")

self.order = self.sell(size=abs(self.position.size))

self.buy_count = 0

# 多单止盈:当价格突破10日最低点时止盈离场 平仓

elif self.CrossoverL < 0:

# print("self.CrossoverL < 0")

self.order = self.sell(size=abs(self.position.size))

self.buy_count = 0

# 如果当前持有空单

elif self.position.size < 0:

# 空单加仓:价格小于买入价的0.5的ATR且加仓次数少于等于3次

if self.datas[0].close < self.last_price - 0.5 * self.ATR[0] and self.buy_count <= 4:

# print("self.datas[0].close<self.last_price-0.5*self.ATR[0] and self.buy_count <= 4")

# 计算建仓单位:self.ATR*期货合约乘数300*保证金比例0.1

self.buy_unit = max((self.broker.getvalue() * 0.005) / (self.ATR * 300 * 0.1), 1)

self.buy_unit = int(self.buy_unit) # 交易单位为手

# self.sizer.p.stake = self.buy_unit

self.order = self.sell(size=self.buy_unit)

self.last_price = self.position.price # 获取买入价格

self.buy_count = self.buy_count + 1

# 空单止损:当价格上涨至2倍ATR时止损平仓

elif self.datas[0].close < (self.last_price + 2 * self.ATR[0]):

# print("self.datas[0].close < (self.last_price+2*self.ATR[0])")

self.order = self.buy(size=abs(self.position.size))

self.buy_count = 0

# 多单止盈:当价格突破20日最高点时止盈平仓

elif self.CrossoverH > 0:

# print("self.CrossoverH>0")

self.order = self.buy(size=abs(self.position.size))

self.buy_count = 0

else: # 如果没有持仓,等待入场时机

# 入场: 价格突破上轨线且空仓时,做多

if self.CrossoverH > 0 and self.buy_count == 0:

# print("if self.CrossoverH > 0 and self.buy_count == 0:")

# 计算建仓单位:self.ATR*期货合约乘数300*保证金比例0.1

self.buy_unit = max((self.broker.getvalue() * 0.005) / (self.ATR * 300 * 0.1), 1)

self.buy_unit = int(self.buy_unit) # 交易单位为手

self.order = self.buy(size=self.buy_unit)

self.last_price = self.position.price # 记录买入价格

self.buy_count = 1 # 记录本次交易价格

# 入场: 价格跌破下轨线且空仓时,做空

elif self.CrossoverL < 0 and self.buy_count == 0:

# print("self.CrossoverL < 0 and self.buy_count == 0")

# 计算建仓单位:self.ATR*期货合约乘数300*保证金比例0.1

self.buy_unit = max((self.broker.getvalue() * 0.005) / (self.ATR * 300 * 0.1), 1)

self.buy_unit = int(self.buy_unit) # 交易单位为手

self.order = self.sell(size=self.buy_unit)

self.last_price = self.position.price # 记录买入价格

self.buy_count = 1 # 记录本次交易价格

# 打印订单日志

def notify_order(self, order):

order_status = ["Created", "Submitted", "Accepted", "Partial",

"Completed", "Canceled", "Expired", "Margin", "Rejected"]

# 未被处理的订单

if order.status in [order.Submitted, order.Accepted]:

self.log("ref:%.0f, name: %s, Order: %s" % (order.ref,

order.data._name,

order_status[order.status]))

return

# 已经处理的订单

if order.status in [order.Partial, order.Completed]:

if order.isbuy():

self.log(

"BUY EXECUTED, status: %s, ref:%.0f, name: %s, Size: %.2f, Price: %.2f, Cost: %.2f, Comm %.2f" %

(order_status[order.status], # 订单状态

order.ref, # 订单编号

order.data._name, # 股票名称

order.executed.size, # 成交量

order.executed.price, # 成交价

order.executed.value, # 成交额

order.executed.comm)) # 佣金

else: # Sell

self.log(

"SELL EXECUTED, status: %s, ref:%.0f, name: %s, Size: %.2f, Price: %.2f, Cost: %.2f, Comm %.2f" %

(order_status[order.status],

order.ref,

order.data._name,

order.executed.size,

order.executed.price,

order.executed.value,

order.executed.comm))

elif order.status in [order.Canceled, order.Margin, order.Rejected, order.Expired]:

# 订单未完成

self.log("ref:%.0f, name: %s, status: %s" % (

order.ref, order.data._name, order_status[order.status]))

self.order = None

def notify_trade(self, trade):

# 交易刚打开时

if trade.justopened:

self.log("Trade Opened, name: %s, Size: %.2f,Price: %.2f" % (

trade.getdataname(), trade.size, trade.price))

# 交易结束

elif trade.isclosed:

self.log("Trade Closed, name: %s, GROSS %.2f, NET %.2f, Comm %.2f" % (

trade.getdataname(), trade.pnl, trade.pnlcomm, trade.commission))

# 更新交易状态

else:

self.log("Trade Updated, name: %s, Size: %.2f,Price: %.2f" % (

trade.getdataname(), trade.size, trade.price))

def stop(self):

self.log(f"(组合线:{self.p.N1},{self.p.N2},{self.p.ATR_T})

期末总资金: {self.broker.getvalue():.2f}", doprint=True)

主程序

if __name__ == "__main__":

path = "D:\work\git\Tools\static\data\ETHUSDT_1h.csv"

data = load_csv_data(path)

cerebro = create_cerebro()

cerebro.adddata(data)

cerebro.addstrategy(TurtleTradingStrategy)

cerebro.run()

cerebro.plot()

目前从回测结果来看,该策略明显没跑赢大盘,下篇文章优化该策略,使得策略可以获得更高的收益

文章为作者独立观点,不代表 股票程序化软件自动交易接口观点

相关文章

股民评论